沪指创近10个月新高,券商、中字头等权重股发力

【每日收评】

【盘面综述】

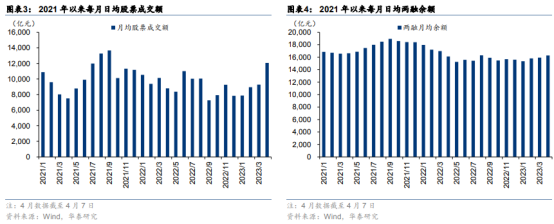

4月17日,沪指今日低开高走,午后涨超1%,创出近10个月以来新高,创业板指走势较弱,黄白二线分化明显。两市成交连续第10个交易日突破1万亿元。

个股:涨多跌少,两市超2600股飘红。37只个股涨停,12只个股跌停。

大盘:截止收盘沪指涨1.42%,深成指涨0.47%,创业板指涨0.26%。

【热点回顾】

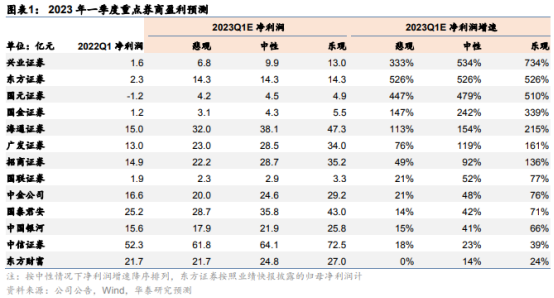

券商板块大幅走强,东北证券、中泰证券涨停,申万宏源、华泰证券、兴业证券涨超5%。

以石油、大基建为首的中字头发力,中铝国际、中工国际双双涨停,中铁装配涨近10%,中国石油、中国国航、中国海诚、中国巨石等涨逾5%。

下跌方面,信创及传媒、游戏等AI应用等方向走低,返利科技、海量数据、吉大正元、天下秀跌停,芒果超媒、中文在线、上海电影等跌超9%。

【趋势展望】

观点:内因仍主导短线市场走向。3月经济数据验证依旧“不温不火”,且总量政策转向的概率不大,共同决定了A股市场不悲观,但暂时也不具备趋势性突破的基础。短线市场有望继续演绎结构性行情。AI概念回调后部分资金转向半导体,部分资金转向低估值进行“均衡”布局,一些具备良好业绩预期的板块或受益。

方向:对AI+概念继续观望;短线重点关注受强政策驱动的国产替代主线(半导体、工业母机等);一季报窗口,继续关注医药、消费(白酒、酒店、餐饮)等方向的估值修复机会;此外,要关注出口超预期推动下的新能源车、家电、工程机械的受益逻辑。

【事件点评】

【消息】据东方财富消息,上海市经济和信息化委员会副主任汤文侃4月15日在上海汽车芯谷·全球(首届)汽车芯片产业峰会上表示,上海将鼓励上汽等整车企业积极参与汽车芯片投资与布局,支持组建汽车芯片专家组和产业联盟。

【点评】自2020年下半年以来,“缺芯”一直是当前汽车产业面临的痛点。主要原因有三:1)关键技术受制于人;2)芯片需求短时间爆发但增产周期长;3)较高的技术壁垒和研发成本压低了利润,使得结构性缺芯成为常态。

而上海在集成电路和汽车产业领域都具有优势,且有丰富的技术、资金和人才资源,本次上海鼓励上汽等整车企业积极参与汽车芯片的投资与布局等措施,有望加速解决汽车芯片“卡脖子”的问题,对整个行业具有极强的拉动效应。

展望后市,随着汽车电动化、网联化、智能化等技术加速演进以及政策端不断助力,汽车芯片有望实现量价齐升,产业链重构+国产替代浪潮有望为整个行业带来机遇。

从量上看,芯片是汽车不可或缺的核心器件,而车辆越智能,含芯量就越高。比如,电动车芯片量是燃油车的2倍,而智能车芯片量为燃油车的8-10倍。

从价上看,目前单辆车的平均芯片价值为350美元,而纯电动车的芯片价值可达770美元,高档电动车的则可以超过1500美元,预计未来汽车芯片成本占比仍将显著提升。

值得注意的是,目前汽车芯片的国产化率只有个位数,国内车规级芯片供应高度依赖于欧美企业。而且,汽车芯片对温度、可靠性、安全性、一致性等方面要求严苛,市场壁垒高,参与厂商少,在芯片领域的占比仅在5%左右。在供给短缺叠加供应链国产替代需求下,国内相关厂商将获得更多验证机会。

落脚到A股市场,我国汽车芯片厂商有望借助产业景气与政策支持,不断提升竞争力和自主率,有技术实力和创新的龙头芯片厂商有望抢占更多市场份额。

业绩大增,家电行业强势!龙头涨停

2023年4月17日,两市共38只个股成功封涨停,较上个交易日减少1只。沪深两市低开高走,沪指上涨1.42%,创业板指上涨0.26%。以下为部分精选涨停个股分析:

| 概念 | 涨停个股 | 催化剂 | 涨停原因 | 连板数 | 成交金额/亿 | 流通市值/亿 |

家电 | 海信家电000921 | 业绩大增 | 上游材料价格下降;长虹美菱、海信家电等多公司一季报业绩大增。 | 首板 | 1.7 | 203.4 |

小熊电器 002959 | 首板 | 1.4 | 118.3 |

长虹美菱000521 | 首板 | 5.5 | 50.7 |

海信视像600060 | 首板 | 4.9 | 277.5 |

证券 | 东北证券 000686 | 降本政策频出 | 行业转融通等降本措施政策频出;老虎证券推出TigerGPT;东北证券一季报扭亏为盈增长245.93%。 | 首板 | 5.4 | 177.2 |

中泰证券600918 | 首板 | 19.1 | 203.8 |

中字头 | 中工国际 002051 | 外贸增长 | 我国与“一带一路”沿线国家一季度进出口同比增长16.8%。 | 二连板 | 14.3 | 170.1 |

中铝国际601068 | 首板 | 3.8 | 151.3 |

石油化工 | 卓然股份688121 | 国际油价上涨 | 国际能源署发布全球石油供应紧张的前景警告,14日国际油价上涨。 | 首板 | 6.7 | 50.9 |

新潮能源600777 | 首板 | 15.4 | 182.7 |