每日复盘

每日复盘

11月20日情报精选:证监会官员表示全市场注册制将适时稳步推进

政经证金

【新闻联播】

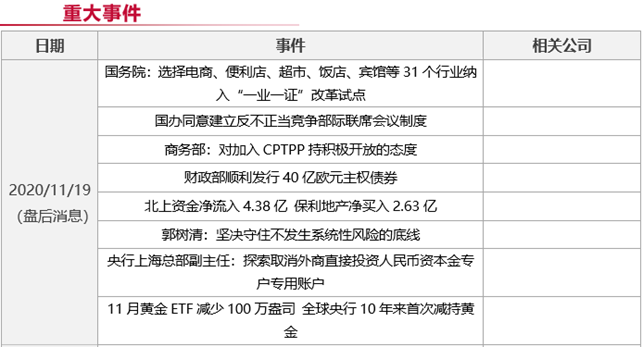

●国务院批复同意上海市浦东新区开展“一业一证”改革试点

●前10月我国对“一带一路”沿线国家投资合作稳步推进

●10月份生猪生产持续恢复 猪肉市场供应明显改善

●我国量子计算和量子模拟研究取得新突破

【重要消息】

●证监会官员:全市场注册制将适时稳步推进

●当日Shibor全线品种上行,市场资金面趋紧

●国办同意建立反不正当竞争部际联席会议制度

●商务部:对加入CPTPP持积极开放的态度

●财政部顺利发行40亿欧元主权债券

●北上资金净流入4.38亿 保利地产净买入2.63亿

●郭树清:坚决守住不发生系统性风险的底线

行业概念

1、促汽车消费政策再加码,农村市场潜力巨大

相关上市公司:小康股份(601127)、德赛西威(002920)

2、三大因素驱动MCU涨价,国内厂商或迎发展机遇

相关上市公司:中颖电子(300327)、东软载波(300183)

3、10月份工业机器人产量继续高增长,产业链公司可持续性关注

相关上市公司:汇川技术(300124)、埃斯顿(002747)

4、覆铜板大厂又宣布涨价,推动行业利润率提升

相关上市公司:生益科技(600183)、华正新材(603186)

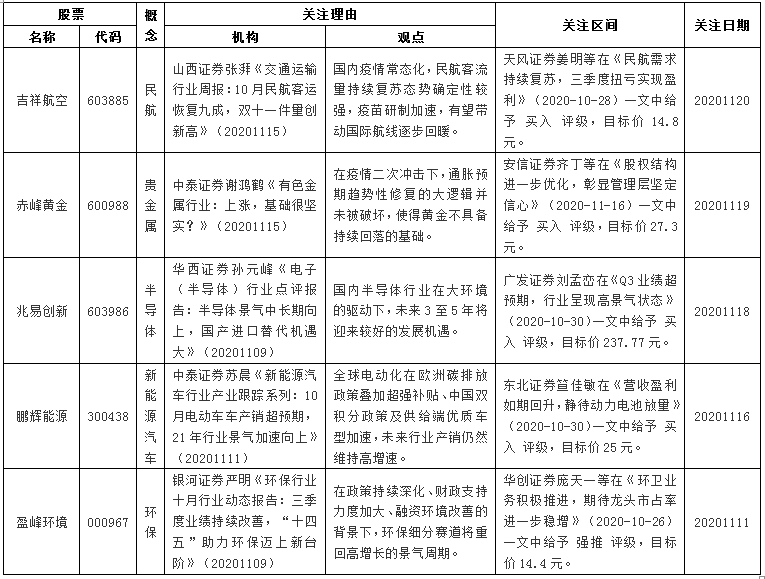

个股情报

新股:亿田智能、朗特智能

可转债申购:洪城转债

可转债上市:荣泰转债

晚间私募传闻:

朗特智能:产品销售范围已覆盖至亚洲、非洲和北美洲等地区

海融科技:高度重视烘焙食品原料产品的创新工作

大洋生物:轻质碳酸钾等产品产量和市占率居全球前列

华泰股份:2020年纸制品和化工烧碱等产品价格同比下降

定增&重组

设研院:拟发行可转债募资不超4.5亿元

威奥股份:拟与关联方共同收购成都畅通100%股权

航天动力:拟收购航天水力设备33%股权

金博股份:拟发行不超6.1亿元可转债

业绩与分红

增持&减持

永福股份:控股股东拟减持不超10%公司股份

超华科技:股东常州京控拟减持不超6%股份

渤海轮渡:控股股东拟减持不超4%股份

嘉美包装:股东拟减持不超6%股份

龙韵股份:股东拟减持不超4%公司股份

爱柯迪:股东拟减持不超2.67%股份

安利股份:股东香港敏丰拟减持不超8.83%股份

创业板探底反弹 军工航天集体走强

【盘面要点回顾】

1. 11月19日,创业板率先调整,率先打到箱体底部,也率先完成支撑反弹。存量博弈下的市场,指数通过来回折返来消耗时间实现慢牛,这种整理方式相对温和,就是耗时耗耐心。与此同时,存量博弈下的市场,热点的持续力与高度也容易受到制约,因此涨得猛的冲得快的,未必是真机会,那些沉寂多时的好白马,可能才是真正出现机会的地方。

2.盘面上看,三大指数低开下探后迅速回升,创业板指率先翻红,赚钱效应一般,个股跌多涨少,白酒、半导体板块反抽,此后三大指数震荡上行,大盘集体翻红,创业板前期强势股反抽,化工有色集体分化,银行也有冲高,市场情绪稍显好转,指数午后总体震荡走高,创业板指涨超1%,市场分化明显,长安汽车午后跌停,创业板前期强势股反抽,军工板块活跃,临近尾盘,银行板块拉升,指数横盘震荡。

3.周期行业的上涨基本对冲了成长板块回调对于指数的影响,沪指继续围绕3350点窄幅波动,存量博弈的特征较为显著。未来股指突破盘局依然需要强有力的外力提振,建议投资者在积极关注政策面变化的同时,谨慎关注部分周期行业短线补涨的机会。

策略上,短期可关注有色板块,锌价格方面,汽车产销两旺,带动镀锌板需求强势。铜价格方面,下游汽车、家电相关板块表现较好,铜管等开工率逐步回升,表观消费数据改善,短期基本面数据改善支撑价格。

【今日头条回顾】

事件:据华夏时报,11月18日,决策层主持召开国务院常务会议,会议提出,要扩大汽车消费。鼓励各地增加号牌指标投放。开展新一轮汽车下乡和以旧换新,鼓励有条件的地区对农村居民购买3.5吨及以下货车、1.6升及以下排量乘用车,对居民淘汰国三及以下排放标准汽车并购买新车,给予补贴。

点评:

自2月以来,中央及各地方政府已陆续出台多项汽车消费政策,本次国常会再次强调扩大汽车消费,预计还将带动更多汽车刺激政策的出台。

1)限购或将进一步解绑。目前,我国上海、北京、广州、天津、杭州、深圳和海南七大省市实行限购,2020年以来,为刺激汽车消费,北上广深相继实行不同程度的限购解绑,增加号牌指标投放。此次国常会再次鼓励各地增加号牌指标投放,或将带动限购城市进一步解绑。

2)汽车下乡再起,或将利好自主品牌。调研数据显示,61%的乡镇用户上下班通勤距离超过5公里,开车上下班的占比仅为12%,其中又有超过6成用户表示对乡镇公共交通不够满意。当前农村汽车市场的消费潜力巨大,考虑到农村人群收入水平较低,成本仍旧是购车关注的核心,此次汽车下乡政策再起,或将利好自主品牌。

3)老旧汽车更新有望加速。时隔1个月,中央再次强调鼓励以旧换新,老旧汽车更新有望加速,刺激汽车换购需求。据北京商报,目前全国国三及以下老旧汽车共3500万辆,假设以旧换新补贴刺激1%、2%、3%的增量,对应的以旧换新绝对增量分别为35、70、105万辆。

整体来看,随着消费信心的持续回升,叠加双十一、车展及汽车消费刺激政策的出台,行业仍将保持稳中向好态势。

具体到A股市场,目前行业已进入销量和库存双升的成长阶段,坚定看好高成长属性的整车和零部件标的。

【复盘总结】

观点:指数震荡缓修复

1.创业板箱体底线支撑有效

2.主板注意3400点附近压力

3.注意热点节奏的高低切换,切勿盲目追高

题材方向:新能源汽车、环保、半导体

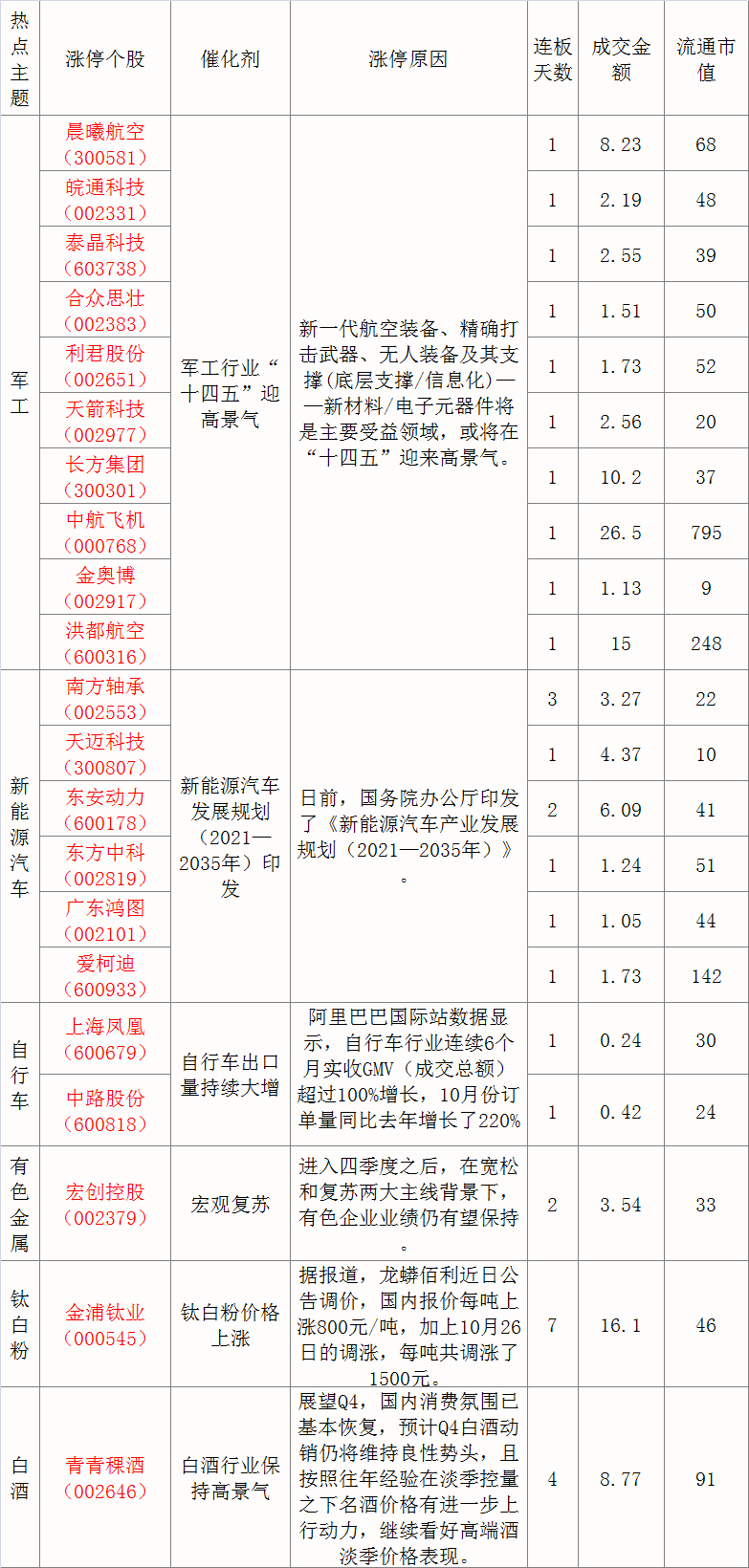

【涨停分析】

2020年11月19日,两市共46只个股成功封涨停(含ST),较上个交易日增加5只。沪深两市全天低开高走,沪指涨0.47%,创业板指涨0.93%,以下为部分精选涨停个股分析: