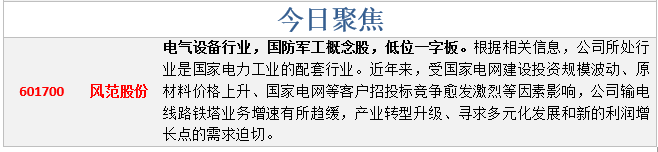

主板与创业板分化严重 蓝筹股获得资金青睐

特别关注

龙虎榜席位监测

人气个股重点解析

《指数震荡分化,风格切换进行时!》周一(6月8日),沪深两市延续震荡分化走势,沪指全天在平盘线上方窄幅震荡,收盘小幅上涨0.24%。创业板高开低走,收跌0.59%。盘面上看,两市个股持续分化,题材板块加速轮动。铁矿石、餐饮酒店、MiniLED、海南等板块涨幅居前,地摊经济、网红直播等概念领跌。

整体来看,两市题材炒作退潮,市场观望情绪浓厚。沪指受钢铁、石油等蓝筹权重板块支撑,走势相对较强。而题材股熄火打击市场人气,创业板下探5日均线支撑。目前各大指数多头趋势未改,但市场已运行至前期密集成交区域,热点快速轮动叠加成交缩量,指数短期上行压力较大。预计短线市场继续维持结构性震荡,操作上保持谨慎。

近期市场逐步呈现出风格切换的态势。前期持续大涨的题材股开始震荡分化,但新的持续性热点还未出现,导致两市热点散乱,指数上行乏力。从政策面来看,宽信用是接下来货币政策的重心,流动性从金融市场流向实体经济是必然趋势。在此背景下,市场风格可能会经历估值绝对值从高到低、估值相对值从高到低的切换。当前国内经济进入疫情后的恢复阶段,盈利确定性快速复苏且估值较低的板块或是中短期性价比较高的选择。

总之,大盘延续震荡分化走势,投资者观望情绪浓厚。当前指数运行至前期密集成交区,缩量格局下,预计短线市场继续维持结构性震荡。经济复苏阶段,盈利早周期复苏且估值较低的板块或是最稳妥的选择。策略上,把握建筑建材、消费电子、新能源汽车、新基建、黄金、家具家装等方向。

每日复盘 每日复盘

周二情报精选

政经证金

【新闻联播】

●国务院办公厅印发《关于开展第一次全国自然灾害综合风险普查的通知》

●海南自由贸易港:2025年前适时启动全岛封关 六个方面实现自由便利

●全国连续10天报告境外输入确诊病例

●我国首个黑臭水体治理城市项目投入使用

【重要消息】

●5月外储规模环比上升102亿美元,显示跨境资本流动依旧稳定

●全球新增病例呈上行趋势,非洲、拉美等地疫情加速扩散

●银保监会:引导理财、信托、保险等为资本市场提供长期稳定资金支持

●央行发布关于《中国人民银行关于加强支付受理终端及相关业务管理的通知(征求意见稿)》公开征求意见的通知

●全国财政厅(局)长座谈会:加快政府债券发行使用

●上交所:增强投资者在资本市场的安全感、获得感

●乘联会:5月广义乘用车销量同比增长1.9% 为11个月来首次增长

行业概念

1、移动开启大规模集采 物联网产业有望进入爆发期

相关上市公司:三川智慧(300066)、移远通信(603236)

2、5月外储继续回升,短期有望持续向好

相关上市公司:五粮液(000858)、贵州茅台(600519)

3、平安资管入股招商蛇口,龙头房企值得持续关注

相关上市公司:万科(000002)、保利地产(600048)

4、欧佩克+减产延至7月末,油气概念股短期或迎反弹

相关上市公司:杰瑞股份(002353)、恒力石化(600346)

个股情报

新股:帝科股份、神州细胞

可转债申购:寿仙转债、永兴转债、上机转债

可转债上市:暂无

晚间私募传闻:

万润股份:ZB系列沸石环保材料应用于国六等柴油车尾气处理领域

方正电机:子公司国六排放标准气体机控制系统已量产

捷捷微电:捷捷微电(上海)着力攻克MOSFETSGT等关键核心技术

赛微电子:北京MEMS产线的一期1万片/月产能预计将在今年第三季度建成并投入使用

定增&重组

东方园林:拟定增募资不超20亿元 推动危险废物处置业务发展

康跃科技:筹划重大资产重组事项

高能环境:重组事项获证监会核准批复

中环环保:非公开发行股票申请获证监会核准批复

派思股份:终止定增事项并撤回申请文件

城地股份:公开发行可转债申请获审核通过

业绩与分红

东山精密:上修半年度业绩预告

增持&减持

康辰药业:股东拟减持不超7.35%股份

大北农:控股股东拟减持不超3%股份

诚迈科技:股东拟合计减持不超6.73%股份

文一科技:紫光集团方面减持5%公司股份

激智科技:股东北京沃衍拟减持不超3%股份

世茂股份:股东世茂投资增持5%公司股份

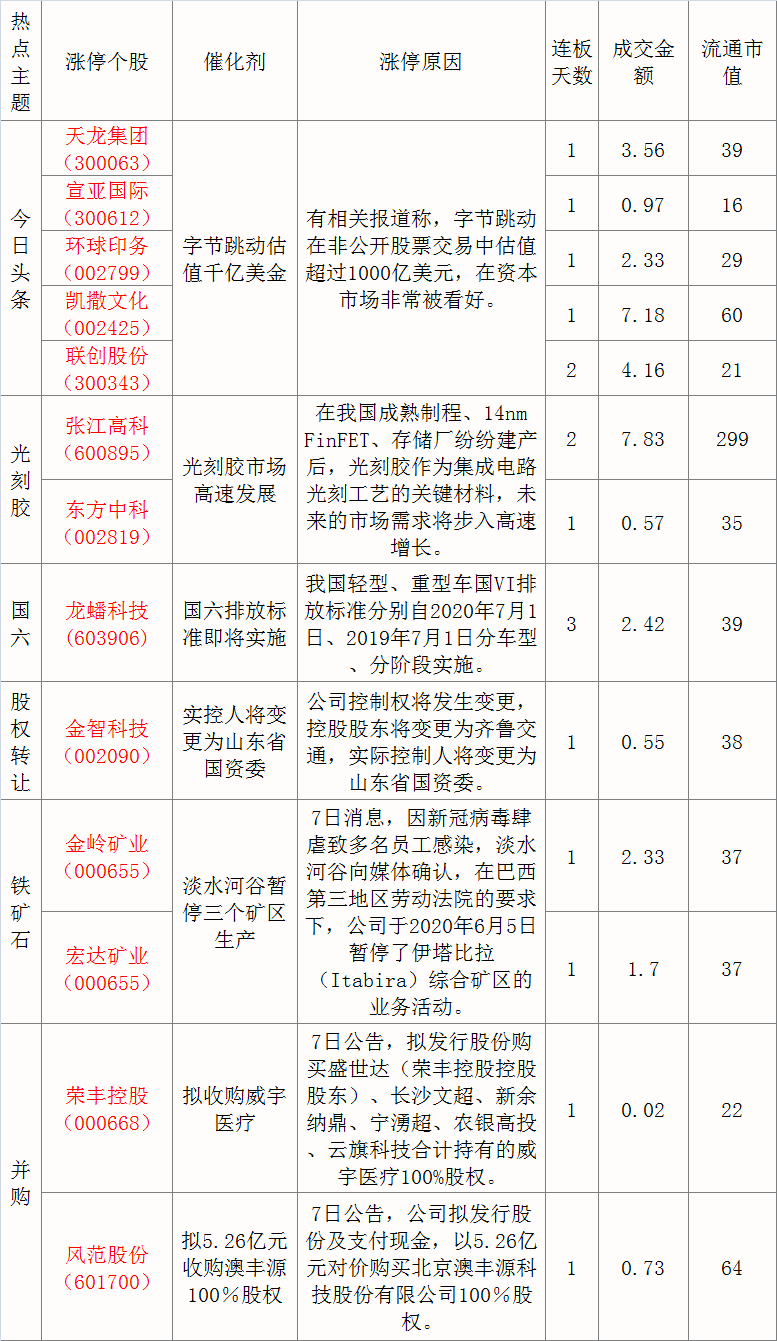

两市强弱分化 铁矿石概念领涨

【盘面要点回顾】

1、三大股指全天强弱不一,沪指高开震荡收涨0.24%,创业板指高开低走收跌0.59%。

2、铁矿石、酒店餐饮、miniLED、今日头条等板块领涨,地摊经济、共享单车、零售、啤酒等板块跌幅靠前。题材板块局部活跃,铁矿石概念领涨,个股跌多涨少,成交量有所放大。

3、从本周的市场环境来看,外贸数据好于预期,经济走稳将逐步得到验证;而外围市场近期持续走好、人民币汇率走稳以及北向资金持续净流入,将提升市场信心并带来资金支持。整体来看,大盘技术面走势偏强,国内外消息相对偏暖,预计市场短线有望继续震荡走稳格局,关注成交量变化。

【今日头条回顾】

事件:据中国金融新闻网,国家外汇管理局7日公布数据显示,截至5月末,我国外汇储备规模为31017亿美元,较4月末上升102亿美元。

点评:

受外部风险,5月人民币汇率兑美元明显贬值,不过外储依旧实现正增长显示市场预期较为稳定,跨境资本流动情况依然健康。

具体来看,一方面受全球市场风险偏好改善、中国经济加快复工复产、A股反弹等利好因素影响,北上资金加速回流,带动外储实现上涨,5月陆股通累计净流入超300亿元,债券资产也相应为净流入;另一方面全球经济逐渐重启,美元指数走弱,欧元兑美元升值1.31%,汇率波动带来约10亿美元的正向估值效应。

展望6月,预计外储依旧能保持平稳。一方面,海外复工提升风险偏好,美元自五月中旬来持续走弱,汇率波动对外储仍有正面支撑;另一方面,贸易风险利空阶段落地、国内经济继续修复、中美利差优势依然在200bp历史高位,中国资产吸引力依旧(仅6月前5个交易日,北向资金净流入已超过240亿元)。

中长期看,在全球金融市场波动加大的背景下,人民币资产相对抗跌,随着美元流动性危机的缓解,海外资金继续流入中国是大概率事件,人民币资产仍有避险性质,外汇市场仍有改善预期。

具体到A股市场,随着海外流动性危机的缓解,近期北向资金也转向净流入,叠加内需消费景气度回升,此前资金大幅外流的消费板块迎来了北向资金的补仓,相关受益概念值得留意。

【复盘总结】

观点:指数震荡整固

1.经济数据回暖强化市场信心

2.外部矛盾仍有升温可能

3.主板日线缺口有回补需求

题材方向:家具家居、黄金、地摊经济

【涨停分析】

2020年6月8日,两市共62只个股成功封涨停(含ST),较上个交易日减少16只。沪深两市全天强弱不一,沪指涨0.24%,创业板指跌0.59%,以下为部分精选涨停个股分析:

价值掘金

基建催化贯穿全年,水泥股或淡季不淡!

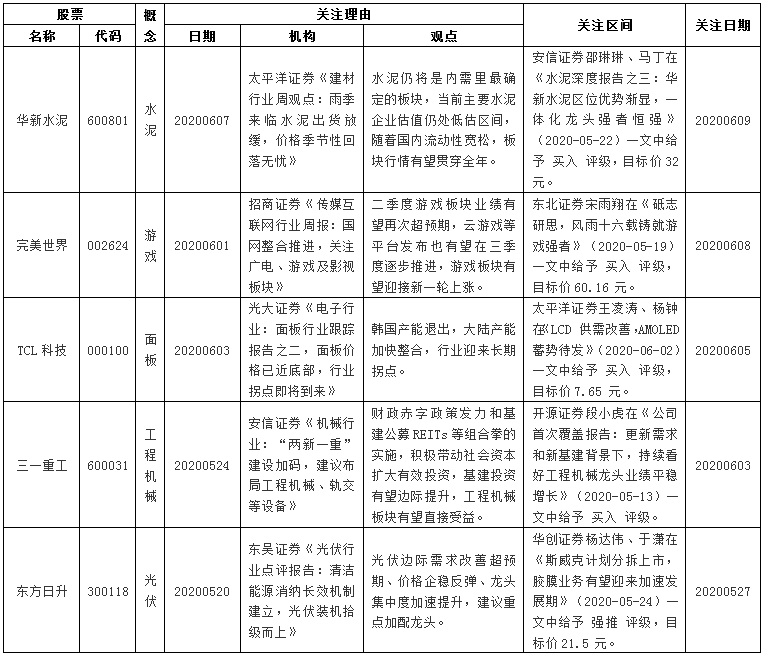

【题材前瞻】 水泥 政策评估:★★★★☆ 当前水泥库存仍低于去年同期,行业错峰生产常态化,供需格局稳定,尤其Q1压制需求在后三季度陆续释放,预计6-8月份价格调整幅度十分有限,淡季不淡或重现。而整体来看,基建催化将贯穿全年,区域需求有望超预期,供需紧平衡下维持高景气度。 市场评估:★★☆☆☆ 板块调整已久,具备较高的安全边际。 强势龙头:华新水泥(600801) 公司积极完善国内布局,湖北振兴助力供需格局改善,西南区域市占率提升,同时公司积极推进海外水泥产能建设,环保/骨料盈利能力提升,有望实现业绩多点开花。 操作策略:安信证券邵琳琳、马丁在《水泥深度报告之三:华新水泥区位优势渐显,一体化龙头强者恒强》(2020-05-22)一文中给予 买入 评级,目标价32 元。 风险提示:新冠疫情不确定性、基建投资及房地产投资增速不及预期、环保政策出台不及预期、跨省产能臵换政策放松。

【金股池】 【操作纪律】 1、强制止损:-4%为强制止损位,在没有特别预先提示下,一经触发,强制执行。 2、强制止盈:当赢利>5%,且当日大幅拉高远离均价后,再从最高点下跌破均价,则需及时止盈。 3、强制平仓:当标的股盈利<5%,而持股周期大于4个交易日时,如遇盘中向下波动吞食全部利润,需强制平仓。 4、买入规则:当日调入的,原则上,集合竞价即可买入(注意:9:20—9:25,不得超过9:25);碰到特殊情况,视情况自行调节。非连板股(没有出现二连板的):如调入日集合竞价高开幅度>3%,视为无效调入,不予以操作(连板股不受此影响)。 5、卖出规则:前一日预先提示,方式有两种:1)提示“调出”--即开盘价即刻卖出,2)提示“待调出”--即自行视当日具体情况卖出,尽量保证卖出当日的波动空间,并尽量避免选择大起大落庄股(本产品统计方式则按均价计算)。 6、深套之后,原则上解套卖出为首要原则(在策略上可以先至少卖出一半)。 7、未给出特别提示情况下,每一只新调入标的仓位为10%(随行情的好坏在10%/20%/30%之间切换),百元以上标的,会事先做安排。

产业纵横

政策暖风频吹,海南本地股再迎风口!

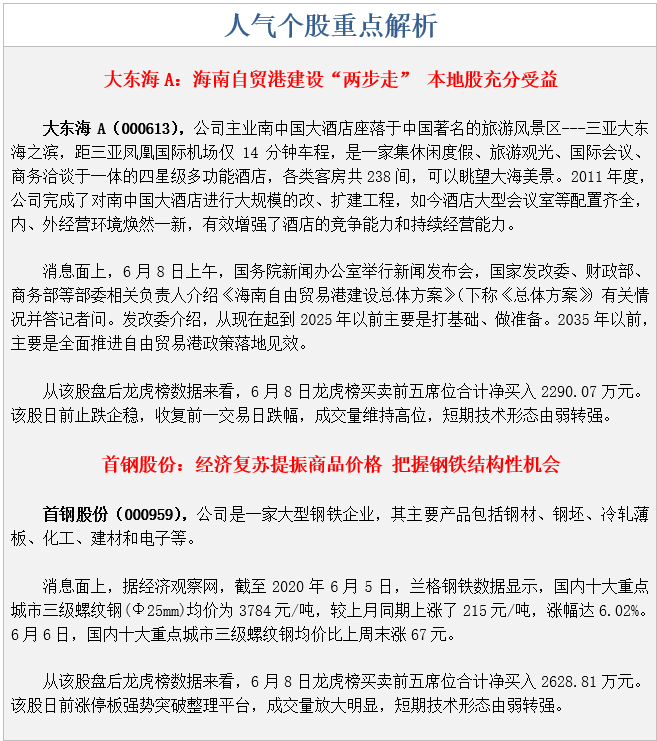

6月8日,在国新办举办的新闻发布会上,国家发改委相关负责人介绍《海南自由贸易港建设总体方案》的推进实施可以分为打基础和全面推进两个阶段。第一阶段,从现在起到2025年以前主要是打基础、做准备。第二个阶段,2035年以前,主要是全面推进自由贸易港政策落地见效。受此提振,6月8日,海南本地股再度走强。 光大证券认为,自由贸易港建设文件发布有利于提振市场对海南概念的关注度,概念相关板块包括:海南岛内基础设施存在较大的优化空间,参与机场、港口、公路、铁路建设的公司需求得到支撑;未来海南的发展重心还包括现代服务业和高新技术产业,经营范围涉及海南旅游消费、热带农业、医疗、信息技术等特色产业的公司有望受益。 投资观点: (1)海南对外开放提速,本地股关注度提升(光大证券《《海南自由贸易港建设总体方案》点评:海南对外开放提速》-20200602) 海南岛建设一直以来都体现着高规格:2018年4月,决策层曾经亲自出席海南省办经济特区30周年大会、并发表讲话“支持海南全面深化改革开放”;今年6月1日《海南自由贸易港建设总体方案》再次指出“支持海南逐步探索、稳步推进中国特色自由贸易港建设,分步骤、分阶段建立自由贸易港政策和制度体系,是决策层亲自谋划、亲自部署、亲自推动的改革开放重大举措”。 《海南自由贸易港建设总体方案》为海南的改革开放划定时间表:1)到2025年,初步建立以贸易自由便利和投资自由便利为重点的自由贸易港政策制度体系。2)到2035年,自由贸易港制度体系和运作模式更加成熟,成为我国开放型经济新高地。3)到本世纪中叶,全面建成具有较强国际影响力的高水平自由贸易港。 自由贸易港建设文件发布有利于提振市场对海南概念的关注度,概念相关板块包括:基础设施的完善是基础,海南岛内基础设施存在较大的优化空间,参与机场、港口、公路、铁路建设的公司需求得到支撑;建立现代产业体系是推动经济发展的动力,除了旅游业,未来海南的发展重心还包括现代服务业和高新技术产业,经营范围涉及海南旅游消费、热带农业、医疗、信息技术等特色产业的公司有望受益。 (2)海南岛免税消费或迎来扩容升级(天风证券《休闲服务行业:海南自贸港l顶层政策助推海南全面开放,免税消费迎来扩容升级》-20200602) 《总体方案》提出,放宽离岛免税购物额度至每年每人10 万元,扩大免税商品种类。离岛免税政策至今经过7 次调整,历次涉及提高限额、增加品类、提升件数限制、调整适用人群和范围等方面。之前几次政策调整中涉及免税限额提升时,终端客单价也在稳步提升。本次限额从3 万元提升至10 万元,极大的提升了价格上限,为后续行邮税的限额的增长提前准备。 本次政策未提及件数及行邮税,同时未提及免税运营资质问题。首先行邮税的额度调整不止涉及海南,还会涉及国内各个出入境口岸,未来有望持续放宽;件数方面,海南单次离岛化妆品品类已达到12 件。离岛免税目前中免也是试点开店,未来有望通过此形式引入新的免税运营主体,参与海南离岛免税多元化竞争。 相关标的:中国国旅、凯撒旅业、大东海A、海德股份、海峡股份、海航基础。 注:本表针对市场行情,主观筛选未来中短期适合关注的板块,通过“配置计划”展现我们对板块配置价值程度的预判,通过“市场热度”反应我们对当下市场趋势的思考。本表不对资金仓位配置进行指导。

深度调研

连锁酒店龙头品牌,中高端占比提升有望带来估值修复!

战略方向:锦江酒店是目前我国市占率第一(按门店数指标)的有限连锁酒店品牌,目前旗下拥有四大酒 店品牌(卢浮、锦江、维也纳、铂涛),截止到 19 年底合计酒店数量达 8514 家,房间数达 845177 间,其中中端酒店占比 42%,加盟店占比 88%。锦江酒店品牌矩阵的不断扩充和完善主要依赖于外延整合的持续推进。公司酒店板块最早起步于星级酒店业务,于 1994 年和 1996 年分别发行 B 股和 A 股。2010 年以星级酒店业务置换 控股股东经济型酒店业务资产,转型发展连锁经济酒店业务。 2015-2019 年收入及归母净利 润复合增速分别为 28%和 14%,利润增速低于收入增速主要系公司主要通过现金借款收购标 的资产,财务费用大幅增长摊薄利润,2016 年以来随着公司持续偿还相关借款(定增、自身 经营现金流偿还),财务费用率呈现逐步降低趋势。现金流方面,公司酒店业务拥有良好的现金流,经营性净现金流持续提升。 投资要点: (1)受疫情影响,2020Q1 境内整体 RevPAR-52.75%,成熟店 RevPAR 同降 48.30%(安信证券) 1)境内整体酒店:2020Q1 境内酒店 RevPAR-52.75%(均为同比变动,下同), 酒店入住率-36.48pct,平均房价-2.11%;若剔除受疫情影响而停业的酒店,境内 酒店整体 RevPAR/-38.79%。2)境内成熟酒店(已剔除受疫情影响而停业的酒店): 2020Q1 境内成熟酒店 RevPAR-48.30%,入住率-33.96pct,平均房价-3.79%。3) 境外整体酒店:2020Q1 境外整体酒店 RevPAR-14.54%,入住率-8.83pct,平均房 价+0.56%;若剔除受疫情影响而停业的酒店,境内酒店整体 RevPAR-5.47%。 (2)疫情影响新开店同比略有减少,中高端酒店占比继续提升(安信证券) 1)轻资产扩张: 2020Q1 公司新开业酒店 253 家,相比 2019Q1 新开店 313 家略有减少。2020Q1 关店 120 家,相较 2019 年末净增 133 家。其中,直营酒店净减少 17 家,加盟 酒店净增加 150 家,占比提升至 88.76%;2)产品结构升级:公司 2020Q1 经济 型酒店净增加 8 家;中高端酒店净增加 125 家,对应门店数及客房占比分别提升 至 42.65%和 51.00%;3)储备门店:2020Q1 末公司 pipeline 酒店数增至 4640 家, 相较 2019 年末的 4544 家继续增多 96 家。 (3)国内复工下酒店 Q2-3 数据有望持续改善,中长期酒店轻资产加盟扩张逻辑不变(西部证券) 1)短期看基本面修复:企业复工复产下 3-4 月酒店入住率已环比显著改 善,预计锦江国内酒店经营数据 Q2-3 有望环比改善,但仍需关注国外疫情影响下卢 浮子品牌经营情况;2)中长期看轻资产扩张:疫情期间单体酒店抗风险能力不足弊 端凸显,酒店各行业向头部品牌连锁化、集中化的大趋势预计在 2021-22 年加速。锦 江为国内有限服务型酒店龙头,中高端酒店产品矩阵完善且开发人员激励充足,叠 加 2020Q1 末公司 pipeline 酒店数增至 4640 家,中长期加盟开店空间可期。3)国改 降效推进:锦江在 2019 年将重心更多转移至高度市场化的铂涛、维也纳子品牌,对 内则向老锦江系实施末位淘汰和赛马制,机制优化力度加大。叠加“一中心三平台” 在 2020 年计划深入整合和自有酒店 REITs 化转让,内部控费提效空间可期。 核心逻辑(安信证券):预计公司 2020-22 年归母净利润分别 6.75 亿元/13.70 亿元/16.74 亿元,对应增速-38.2%/+102.9%/+22.2%;扣非归母净利润 4.60 亿元/12.45 亿元/15.54 亿元,对应增速-48.4%/+170.6%/+24.8%,在 2020-22 年期间复合增速 20.3%,维持“买入”评级。

热点聚焦

5月外储继续回升,短期有望持续向好

※外围市场 1、据新浪财经,6月6日,欧佩克与非欧佩克产油国召开部长级视频会议,就石油减产事宜达成协议。根据会议声明,各国同意将日均970万桶的原油减产规模延长至7月底。同时,5月和6月未能完成减产配额的国家,将在7月至9月额外减产作为弥补。 评估:此次OPEC+会议是4月12日各国达成史无前例的970万桶/天的减产协议后,对石油减产所做出的一次重大调整。OPEC将在6月下半月再次召开会议,对石油市场进行重新评估,届时根据市场的状况深度减产有可能延续到8月。此次会议中的几大决议对三季度的原油市场将提供重要支撑,供给端的预期收缩也是近期油价反弹的主要驱动力,原油至暗时刻可能已经过去,随着疫情可控带来的市场需求好转,原油价格有望回升到页岩油开采成本。

※经济数据 1、据中国金融新闻网,国家外汇管理局7日公布数据显示,截至5月末,我国外汇储备规模为31017亿美元,较4月末上升102亿美元。 评估:受外部风险,5月人民币汇率兑美元明显贬值,不过外储依旧实现正增长显示市场预期较为稳定,跨境资本流动情况依然健康。具体来看,一方面受全球市场风险偏好改善、中国经济加快复工复产、A股反弹等利好因素影响,北上资金加速回流,5月陆股通累计净流入超300亿元,带动外储正增长;另一方面全球经济逐渐重启,美元指数走弱,欧元兑美元升值1.31%,汇率波动带来约10亿美元的正向估值效应。展望6月,预计外储依旧能保持平稳,随着海外流动性危机的缓解,近期北向资金也转向净流入,叠加内需消费景气度回升,此前资金大幅外流的消费板块迎来了北向资金的补仓,相关受益概念值得留意。 2、据经济观察网,截至2020年6月5日,兰格钢铁数据显示,国内十大重点城市三级螺纹钢均价为3784元/吨,环比涨幅达6.02%。 评估:近期,在需求持续拉动、铁矿石等原料价格支撑下,带动钢价小幅上涨。一方面,二季度以来国内经济数据持续转好,4、5月份PMI数据持续位于枯荣线之上,细分各项指数均保持回升,近期高频数据依然良好,显示需求端继续超预期;另一方,原料端也将有效支撑钢价格,受巴西铁矿供应持续低于预期,而国内钢铁需求强劲推动高炉开工率和铁矿需求上升,5月铁矿石价格表现强劲。总体而言,当前阶段钢价、钢厂利润阶段性回升,已基本修复前期疫情导致的悲观预期。

※政策风向 1、据凤凰财经,6月8日上午,国务院新闻办公室举行新闻发布会,介绍《海南自由贸易港建设总体方案》有关情况并答记者问。发改委介绍,从现在起到2025年以前主要是打基础、做准备。2035年以前,主要是全面推进自由贸易港政策落地见效。 评估:《总方案》体现了海南自贸港在新一轮改革开放中的重要战略地位,其在贸易、投资、金融、税收、立法等领域的一系列制度创新,既推动建立具有国际竞争力的自贸港,也是以高水平开放推动全面深化改革,在提升国家治理体系和治理能力现代化的同时,积极参与全球经济金融治理体系的调整。受各项政策催化,近期市场对于海南板块的预期较足,概念股短线涨幅可观,后市需注意震荡分化风险。中长期看,后续各项实施政策的发布将给板块提供更多催化。

※关联市场 1、周一,指数全天弱势震荡,资金观望情绪较为浓厚。 评估:整体看,大盘延续震荡分化走势,投资者观望情绪浓厚。当前指数运行至前期密集成交区,缩量格局下,预计短线市场继续维持结构性震荡。经济复苏阶段,盈利早周期复苏且估值较低的板块或是最稳妥的选择。策略上,把握建筑建材、消费电子、新能源汽车、新基建、黄金、家具家装等方向。

备注:

以上评估仅为信息参考,不作为投资依据。市场有风险,投资需谨慎!

机密爆料

两市机构资金合计净流出204.25亿元

06月08日,截止收盘,两市机构资金合计净流出204.25亿元,61个行业中有15个行业呈现净流入状态。 其中,机构重点增持:保险(8.83亿)、家电行业(4.93亿)、有色金属(3.54亿)、石油行业(2.05亿)、玻璃陶瓷(1.52亿); 机构重点抛售:电子元件(-40.46亿)、医药制造(-22.52亿)、软件服务(-20.58亿)、电子信息(-18.58亿)、券商信托(-14.80亿); 个股方面,06月08日机构净流入前五的股票分别为:京东方A(11.67亿)、伊利股份(10.88亿)、格力电器(5.13亿)、中国平安(4.91亿)、紫金矿业(2.49亿); 机构净流出前五的股票分别为:紫光国微(-8.30亿)、恒瑞医药(-5.41亿)、华天科技(-5.05亿)、长电科技(-4.67亿)、沪硅产业-U(-4.58亿)。

京能电力子公司拟收购通源热力90%股权

机构评级:一周最具上涨潜力20股 据博览财经大行研报平台统计,近一周281只股被机构给予买入评级,其中32股被给予明确上涨上升空间。其中东方日升目标涨幅最大,预计目标价12.87元,涨幅20%;中国太保紧随其后,预计目标价29.26元,涨幅45.23%。

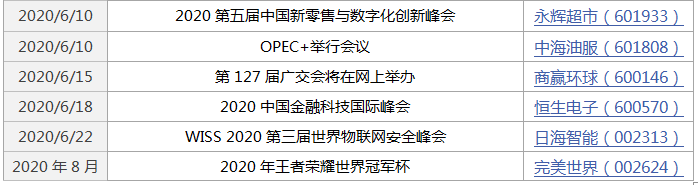

投资日历

6月9日投资日历

|