情报精选:6连阳!连续6天超百股涨停;社保、汇金相继“出手”,20万手买单遇险?最高检发声!

宏观

1、证监会市场监管一司称,下阶段出台的量化交易监管系列举措,将成熟一项、推出一项,并充分加强跟市场各类投资者沟通交流,把握好工作节奏和力度,维护市场稳定运行。21日,量化资金活跃度明显下降,A股各大量化席位无买卖金额超2000万的个股上榜。业内推测截至去年年底,存量规模或已达到千亿,算上4倍杠杆,撬动市场资金约为4000亿到5000亿左右。某机构分析估算,百亿私募在5亿的时候换手率可以做到200倍,40亿的时候大约120倍,百亿规模换手率约在30到40倍之间。

2、最高检21日发布《检察机关高质效履职办案典型案例》,其中提到獐子岛集团股份有限公司违规披露重要信息案。最高检表示,检察机关要充分发挥主导作用,引导侦查机关全面查清案件事实,对公司高管及公司内外部人员实施或参与的其他违规经营涉嫌犯罪的行为一并侦查,依法从严、全链条追诉犯罪,促推形成不敢犯、不能犯,自觉规范、不踩红线的法治化市场环境,为推动注册制度走深走实提供法治保障。本案中,原董事长、总经理、副总经理、财务总监、董秘均被追究刑事责任,传递出零容忍的明确信号,形成有力震慑。

3、2月21日午间,中科金财在微信公众号上发布与微软中国就Sora召开业务合作研讨会的消息,称“微软专家表示,基于双方的友好合作,在 OpenAI将Sora商用化能力开放给Azure后,中科金财将可率先申请并获得Sora API订阅资格”。消息发布后,中科金财股价午后开盘瞬间直线涨停,截至收盘,仍有近20万手买单封在涨停板上。晚间,中科金财收到深交所关注函,要求详细说明公司于微信公众号发布相关文章是否存在误导性陈述,是否存在蹭热点概念炒作股价的情况。

4、国家金管总局数据显示,2023年四季度末,我国银行业金融机构本外币资产总额417.3万亿元,同比增长9.9%。去年四个季度商业银行净息差分别为1.74%、1.74%、1.73%和1.69%。也即,国内商业银行净息差在2023年末首度跌破1.7%关口,逐季下行的数据显示商业银行息差压力未减。

5、陕西省国资委发布消息称,年底前省属企业要力争完成改革70%以上主体任务。同时,在企业集团管控能力建设、国企重组整合、市场化改革、国企上市和直接融资等方面进一步指明方向。陕西省国资委的消息显示,今年陕西省国资委将推动完成农业领域省属企业重组。为了进一步提升产业集中度,今年陕西将加大省属企业非主业退出清退力度。

6、2月21日,从司法部、国家发展改革委、全国人大常委会法工委共同召开的立法工作座谈会上获悉,民营经济促进法起草工作已经启动,立法进程将加快推进。

7、住建部“开年工作动员会”强调,要站稳立场,树立正确的权力观、政绩观、事业观,扎实做好老旧小区改造、城中村改造、保障房建设、打造“四好”建设等民生实事。

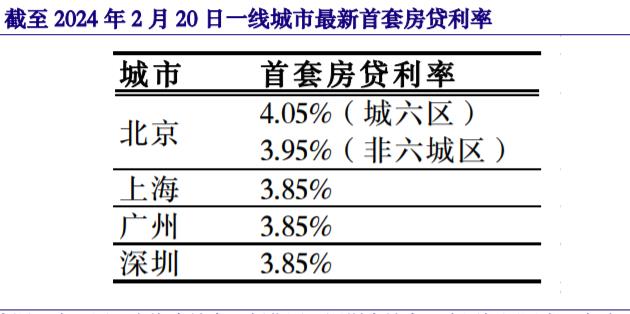

8、截至2月20日,全国已有29个省份214个城市建立房地产融资协调机制,分批提出可以给予融资支持的房地产项目“白名单”并推送给商业银行,共涉及5349个项目。目前已有57个城市162个项目获得银行融资共294.3亿元,较春节假期前增加113亿元。

9、21日,济南、天津相继宣布调整公积金贷款政策,首套房首付比例降至20%。春节后,多地出台公积金贷款新政,降低首付比例等。2月19日,海南将首套住房公积金个人住房贷款最低首付比例由25%下调至20%。2月18日,四川省宜宾市兴文县出台购房补贴政策,内容涉及鼓励企业预发工资交购房首付、可申请专项基金垫付月供等。2024年开年,上海、菏泽等地也调整住房公积金个人住房贷款政策。

市场

1、1、2月21日,A股低开后冲高回落,沪指6连阳一度逼近3000点。两市连续第六日出现超百股涨停,微盘股指数再涨超4%。沪深两市当天成交额9802亿,较上个交易日放量1907亿。北向资金全天大幅净买入135.95亿元,创2023年7月以来新高。贵州茅台净买入居首,且年后连续3日获北向资金净买入,累计买入金额达28.85亿。IH、IF主力合约多头大幅加仓,加仓数量均明显大于空头。

2、截至2月19日,年内A股ETF合计资金净流入达3554.45亿元,境内宽基ETF规模超已超1.2万亿元大关,3只ETF规模超千亿。2023年末ETF市值总规模达2.05万亿元,其中权益型ETF市值达1.73万亿元,创历史新高。

3、节后反弹中,小微风格相对占优。截至2月21日收盘,万得微盘股指数大涨超14%,中证2000、国证2000指数也分别上涨近7.38%、3.81%。市值不足50亿元的个股平均上涨近9.51%,超A股同期水平。受此提振,小微风格的ETF近日也表现亮眼,其中,跟踪中证2000指数的ETF涨幅相对居前。

4、龙年春节后银行板块连涨三天。2月21日,除平安银行涨停为最大看点外,兴业银行收盘也涨至16.67元,涨幅达到2.9%。以收盘价计,这意味着去年12月29日,福建港口集团以涨停价16.21元申报买入兴业银行股31笔的操作已经正式“解套”。

5、据不完全统计,21日盘后包括绝味食品、南都电源、绿通科技、水井坊、恒勃股份等22家A股公司披露回购或增持计划公告。19家公司披露回购计划公告。其中绝味食品拟以2亿元-3亿元回购股份,涉及金额最大;绿通科技表示回购公司股份拟将全部予以注销。3家上市公司披露增持计划公告。

6、近期,A股“股王”中国移动继续上涨,股价创出历史新高。央地国企板块也成为公募基金竞相布局的方向。数据显示,今年以来已有5只央地国企主题基金相继成立,还有近10只央地国企主题基金正在或即将发行。

7、社保基金湾区科技创新股权投资基金(深圳)合伙企业(有限合伙)成立,执行事务合伙人为深创投红土私募股权投资基金管理(深圳)有限公司,出资额51亿元。该合伙企业由全国社会保障基金理事会、深创投红土私募股权投资基金管理(深圳)有限公司共同持股。

8、继20日龙佰集团、惠云钛业调价函“重出江湖”后,21日午后,中核钛白、安纳达相继官宣钛白粉涨价。而此时距离行业上一轮集体调价刚满一个月。业内人士表示,目前国内钛精矿市场行情坚挺向上,生产成本的提高迫使部分钛白粉厂商跟随涨价。同时部分海外市场的涂料、油漆需求维持增长态势,也带动了钛白粉出口火热。

9、进入2月,国内头部纸企开启年内首次提价行动,晨鸣纸业、太阳纸业、玖龙纸业等宣布提价,并计划3月1日起再进行一轮更大幅度提价。目前造纸行业景气度温和向上,预计2024年纸制品整体价格波动幅度或同比收窄,纸企经营及偿债指标有望修复,但部分龙头企业短期债务规模仍然很大,其流动性风险值得关注。

10、2月21日,山东省金融资产管理股份有限公司(以下简称“山东金融资产”)发布关于进行重大投资的公告称,恒丰银行于近日收到国家金管总局的批复,同意山东金融资产受让中央汇金持有的恒丰银行150亿股股份。受让后,山东金融资产将合计持有恒丰银行518.38亿股股份,持股比例为46.61%。上述股权交易顺利进行后,恒丰银行第一大股东席位将重新回归山东国资系。

11、金科股份发布关于公司申请重整的相关公告。据悉,金科股份于2024年2月21日正式向重庆市第五中级人民法院递交了重整申请相关资料,五中院经审查后接收公司重整申请材料,案号为(2024)渝05破申129号。金科股份方面表示,法院接收重整申请材料后,公司将合法合规稳步扎实推进重整工作,系统化解决公司债务风险,推进公司加快实现良性循环。

行业

1、据华为官微消息,2月26日华为产品与解决方案发布会,即将首发华为通信大模型。此前,IDC披露,2023年第四季度,华为首度超过苹果拿下中国平板电脑市场出货量第一,市场份额达30.8%,苹果则为30.5%。这是自2010年以来,中国平板电脑季度出货量首次出现TOP 1品牌的更替。放眼全年,苹果仍牢牢占据出货量首位,市场份额达33.5%,华为则为26.5%,位列第二,小米、荣耀、联想分列三至五位。

2、英伟达宣布,将于3月18日至21日在圣何塞会议中心举办GTC2024大会。届时,公司首席执行官黄仁勋将发布加速计算、生成式AI以及机器人领域的最新突破性成果。

3、过去12个月,超微电脑股价最高飙升980%,近10倍的涨幅轻松超越美股“七大科技股巨头”,同期,英伟达上涨216%,Meta涨169%,AMD上涨105%,微软涨51%。“最牛AI股”的名号就此打响,超微电脑创始人梁见后晋升亿万富豪,与黄仁勋、苏姿丰一道成为引领本轮AI热潮的三位华人。

4、随着中国电商“出海四小龙”:Shein、拼多多Temu、阿里速卖通和TikTok商店让全球消费者品尝到“质优、价廉、快速送货”的甜头,蓬勃发展的跨境电商行业也令航空物流业感到压力。美国政府官方数据显示,Shein和Temu两个平台,每一天都要向美国输送60万个包裹。货运咨询公司统计称,现在Temu每天要发出4000吨的货,Shein能达到5000吨,速卖通和TikTok大概为1000吨和800吨。这些数字,相当于每天有108架波音777货运飞机,驮着中国工厂的产品飞向全球。而作为“全球供应链管理大师”的苹果公司,巅峰状态的货运需求大概也只要1000吨/天。

5、抖音电商将“价格力”设定为了2024年优先级最高的任务,这也是继拼多多、阿里巴巴与京东后,又一个在内部明确将“低价”提升为核心战略的电商平台。此前,《晚点 LatePost》报道称,抖音电商定下了全年超3万亿元的总成交额(GMV)目标。但抖音电商相关负责人表示,文中的相关数据不实。资料显示,2023年,抖音电商的总成交额在2.2万亿元左右,相比之下拼多多已超4万亿元。

6、2月20日,OPPO举办AI战略发布会,宣布将正式进入AI手机时代,并公布AI手机新成果。魅族、小米、联想集团等主流硬件厂商也在持续落地“All in AI”计划。数据显示,到2024年底,内置生成式人工智能的个人电脑和智能手机的全球出货量预计实现两亿台规模。消费电子产业的AI时代启幕。

7、近日,中央网信办、教育部、工信部、人社部联合印发《2024年提升全民数字素养与技能工作要点》。培育高水平复合型数字人才,包括全面提升师生数字素养与技能、提高领导干部和公务员数字化履职能力、培育高水平数字工匠、培育乡村数字人才、壮大行业数字人才队伍。支撑做强做优做大数字经济,加快企业数字化转型升级、扩展数字消费需求空间。

8、中国电信已在上海规划建设可支持万亿参数大模型训练的智算中集群心。其中,单池新建国产算力达10000卡,是首个支持单池万卡的国产超大规模算力液冷集群。

机会

1、据国务院国资委网站消息,国资委召开“AI赋能产业焕新”中央企业人工智能专题推进会。会议强调,中央企业要把发展人工智能放在全局工作中统筹谋划,深入推进产业焕新,加快布局和发展智能产业。

点评:通过“新型举国体制”将有限的资源、人才投到人工智能必争之地上,才能实现在“部分赛道”上领跑全球,形成“中国特色的通用人工智能产业”的竞争优势。在这种集结中国最优质科研力量,推动通用人工智能技术创新发展的过程,势必带动国内算力、算法、数据产业蓬勃发展。

2、据财联社消息,近日,淘宝成立直播电商管理公司引发热议。据悉,淘宝将为有意入淘开播的“新手主播”以及明星、KOL、MCN机构提供“保姆式”全托管运营服务。且不以盈利为目标,而是以孵化新主播为主要动力,与主播采取保底或者分润的灵活合作模式。

点评:淘宝加码直播业务明显带有抢占流量入口的意图,大概率刺激其主要竞争对手跟进做出相应部署,而直播电商规模占比今年还将加速上升。淘宝加码直播电商不仅有利于阿里概念的估值修复,对于短视频及直播电商行业整体也是高度肯定,相关核心供应链企业将受益。

公司

公司调研:

华策影视:目前技术储备已可实现4秒时长的文生视频

三花智控:传言2024年公司汽车零部件业务出口要加增关税不属实

铭普光磁:目前已针对1.6T光模块开始可行性论证

万兴科技:公司大模型天幕除文生视频外还包含文生3D视频、视频AI配乐等

国投智能:公司AI-3300“慧眼”视频图像鉴真工作站可鉴别Sora文生视频

奥比中光:公司业务目前暂不涉及Sora领域

云南铜业:积极落实市值管理相关要求 已在经营指标体系基础上纳入相应考核指标

拓尔思:后续将根据实际情况适时推出文生图和文生视频功能

彩讯股份:已将多模态AI技术广泛应用于内部经营管理和外部业务的创作生产中

重组&再融资

完美世界:子公司拟出售所持美国环球影业片单资产

三峡水利:拟发行不超40亿元的债务融资工具

嘉友国际:拟8881万美元收购KEX公司20%股权

ST红太阳:变更预重整战略投资人为曲靖高新投

重大投资&合同

航天信息:联合签订约27.35亿元日常经营重大合同

新筑股份:子公司拟4.6亿元建设60000m³/a短流程钒电解液生产线建设项目

龙蟠科技:子公司签署16万吨磷酸铁锂正极材料长期供货协议

太极实业:签订16.1亿元光伏电站项目合同

众生药业:子公司RAY1225注射液用于超重/肥胖患者II期临床试验完成首例受试者入组

鼎际得:与圣莱科特签订了相关《生产加工协议》及《国际经销协议》

陕西黑猫:拟1亿元设立子公司海南黑猫

安利股份:成为美国安德玛公司装备部供应商

海南高速:拟与海南省物流集团签署合作协议

宏昌科技:收到某整车厂客户定点通知书

先惠技术:全资子公司签订7977万欧元订单合同

业绩&分红

传音控股业绩快报:2023年度净利润同比增长121.55%

哈铁科技业绩快报:2023年度净利润1.11亿元 同比下降3.95%

浩瀚深度业绩快报:2023年度净利润6268.92万元 同比增长31.97%

天德钰业绩快报:2023年度净利润1.13亿元 同比下降12.94%

恒誉环保业绩快报:2023年度净利润1808.62万元 同比增长23.65%

东威科技业绩快报:2023年度净利润1.55亿元 同比下降27.44%

金冠电气业绩快报:2023年度净利润8097.19万元 同比增长2.7%

腾景科技:2023年净利润同比下降28.34%

江航装备:2023年净利润同比下降20.9%

翔宇医疗:2023年净利润2.3亿元 同比增长82.96%

国博电子:2023年度净利润6.06亿元 同比增长16.45%

钧达股份:2023年度净利润8.32亿元 同比增长16%

新锐股份:2023年度净利润1.68亿元 同比增长14.48%

华测导航:2023年度归母净利润4.50亿元 同比增长24.65%

珠江啤酒:2023年度净利润6.25亿元 同比增长4.43%

神州泰岳:2023年净利润8.93亿元 同比增长64.82%

金龙鱼:2023年净利润同比下降5.4%

容知日新:2023年净利润同比下降45.65%

龙源技术:2023年净利润同比预增24.25%至69.44%

科德数控:2023年净利润1.02亿元 同比增长68.92%

中国人保:1月三家子公司原保险保费收入合计1060.3亿元

中原高速:1月份通行费收入4.02亿元

增减持&回购

朗迪集团:拟以2000万元-4000万元回购公司股份

致远新能:拟以3500万元-7000万元回购股份

恒勃股份:拟以5000万元-1亿元回购股份

绝味食品:拟以2亿元-3亿元回购公司股份

世嘉科技:拟2000万元至4000万元回购股份

腾景科技:控股股东提议1000万元至2000万元回购股份

奥比中光:拟斥资2500万元-5000万元回购股份

浙江荣泰:拟斥资2500万元-5000万元回购股份

水井坊:拟7500万元至1.5亿元回购股份

芯源微:拟回购1000万元-2000万元公司股份

鼎捷软件:拟斥资2500万元-5000万元回购公司股份

中捷精工:拟斥资1000万元-1500万元回购公司股份

美能能源:拟斥资3000万元-5000万元回购股份

华斯股份:拟1500万元至3000万元回购股份

蓝帆医疗:拟2500万元至5000万元回购股份

键凯科技:拟斥资1000万元-2000万元回购股份

绿通科技:拟7500万元至1.5亿元回购股份

南都电源:拟以1亿元-2亿元回购股份

秦川物联:拟4000万元至8000万元回购股份

金新农:控股股东拟4000万元至8000万元增持公司股份

川发龙蟒:四川纾困发展基金拟1亿元至2亿元增持公司股份

金种子酒:总经理和副总经理拟各增持2万股